Справочная информация о ставках и льготах по имущественным налогам

Справочная информация о ставках и льготах по имущественным налогам

Вид налога: Налог на имущество ФЛ

Налоговый период: 2020

Субъект Российской Федерации: 23- Краснодарский край

Муниципальное образование: Петропавловское сельское поселение Курганинского района Краснодарского края

Срок уплаты: Срок уплаты налога на имущество физических лиц установлен - не позднее 1 декабря года, следующего за истекшим налоговым периодом (не позднее 01.12.2021 года).

Реквизиты закона субъекта Российской Федерации

|

Наименование |

Номер |

Дата |

|

Закон Краснодарского края "Об установлении единой даты начала применения на территории Краснодарского края порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения" (принят ЗС КК 23.03.2016) |

3368-КЗ |

04.04.2016 |

Реквизиты акта органа местного самоуправления

|

Наименование |

Номер |

Дата |

|

Решение Совета Петропавловское сельского поселения Курганинского района "О налоге на имущество физических лиц на территории Петропавловского сельского поселения Курганинского района" (в редакции Решения от 7 февраля 2018 г. N 65, от 20 июля 2018 г. N 87, № 94 от 12.11.2018, от 18.11.2019 № 16) |

40 |

04.10.2016 |

Ставки

|

Вид объекта и/или кадастровая стоимость и/или место нахождение объекта и/или вид территориальных зон |

Размер, % |

|

1. Жилые дома, части жилых домов; 2. Квартиры, части квартир, комнаты; 2. Единые недвижимые комплексы, в состав которых входит хотя бы один жилой дом; 3. Хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 кв. м. и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства; 4. Гаражи и машино - места, в том числе расположенные в объектах налогообложения, указанных в строке 3, 4 таблицы; 1. Объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом |

0,3 |

|

Объекты налогообложения, включенные в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ; - объекты налогообложения, кадастровая стоимость каждого из которых превышает 300 млн. руб. |

1,6 |

|

прочие объекты налогообложения |

0,5 |

Местные льготы

|

Категория налогоплательщиков, для которых установлена льгота |

Соответствующая статья(пункт) акта органа местного самоуправления |

Основания предоставления льготы |

Размер |

Ед. изм. |

Условия предоставления льготы |

|

Физические лица, воспитывающие 3 и более несовершеннолетних детей |

п. 4 |

справка о составе семьи, справка из социальной защиты о статусе многодетной семьи |

100 |

% |

Нормативно-правовым актом муниципального образования ограничений не установлено |

Федеральные льготы

|

Категория налогоплательщиков, для которых установлена льгота |

Статья (пункт) соответствующего нормативного правового акта |

Основания предоставления льготы |

Размер |

Ед. изм. |

Условия предоставления льготы |

|

1. Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней |

Подпункт 1 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

2. Инвалиды I и II групп инвалидности |

Подпункт 2 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Сведения, имеющиеся у налогового органа, или заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

3. Инвалиды с детства, дети-инвалиды |

Подпункт 3 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Сведения, имеющиеся у налогового органа, или заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

4. Участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий |

Подпункт 4 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

5. Лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии |

Подпункт 5 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

6. Лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года № 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года № 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 года № 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне" |

Подпункт 6 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

7. Военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более |

Подпункт 7 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

8. Лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах |

Подпункт 8 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

9. Члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года № 76-ФЗ "О статусе военнослужащих" |

Подпункт 9 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

10. Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание |

Подпункт 10 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Сведения, имеющиеся у налогового органа, или заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

11. Физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года |

Подпункт 10.1 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Сведения, имеющиеся у налогового органа, или заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

12. Граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия |

Подпункт 11 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

13. Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику |

Подпункт 12 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Сведения, имеющиеся у налогового органа, или заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

14. Родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей |

Подпункт 13 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

15. Физические лица, осуществляющие профессиональную творческую деятельность |

Подпункт 14 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования. В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

16. Физические лица - владельцы хозяйственных строений площадью не более 50 квадратных метров |

Подпункт 15 пункта 1 статьи 407 Налогового кодекса Российской Федерации |

Сведения, имеющиеся у налогового органа, или заявление о предоставлении налоговой льготы |

100 |

% |

В отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства В отношении одного объекта налогообложения каждого вида (за исключением объектов, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса Российской Федерации ), принадлежащего налогоплательщику на праве собственности и не используемого в предпринимательской деятельности |

|

17. Индивидуальные предприниматели, уплачивающие единый сельскохозяйственный налог |

Абзац 3 пункта 3 статьи 346.1 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями) |

|

18. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения |

Пункт 3 статьи 346.11 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 Налогового кодекса Российской Федерации |

|

19. Индивидуальные предприниматели, уплачивающие единый налог на вмененный доход для отдельных видов деятельности |

Абзац 2 пункта 4 статьи 346.26 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом на вмененный доход для отдельных видов деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 Налогового кодекса Российской Федерации |

|

20. Индивидуальные предприниматели, применяющие патентную систему налогообложения |

Подпункт 2 пункта 10 статьи 346.43 Налогового кодекса Российской Федерации |

Заявление о предоставлении налоговой льготы |

100 |

% |

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 Налогового кодекса Российской Федерации |

|

21. Индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации |

Статья 2 Федерального закона от 08.06.2020 № 172-ФЗ |

Заявление о предоставлении налоговой льготы |

100 |

% |

За период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской деятельности |

|

|

|

|

|

|

|

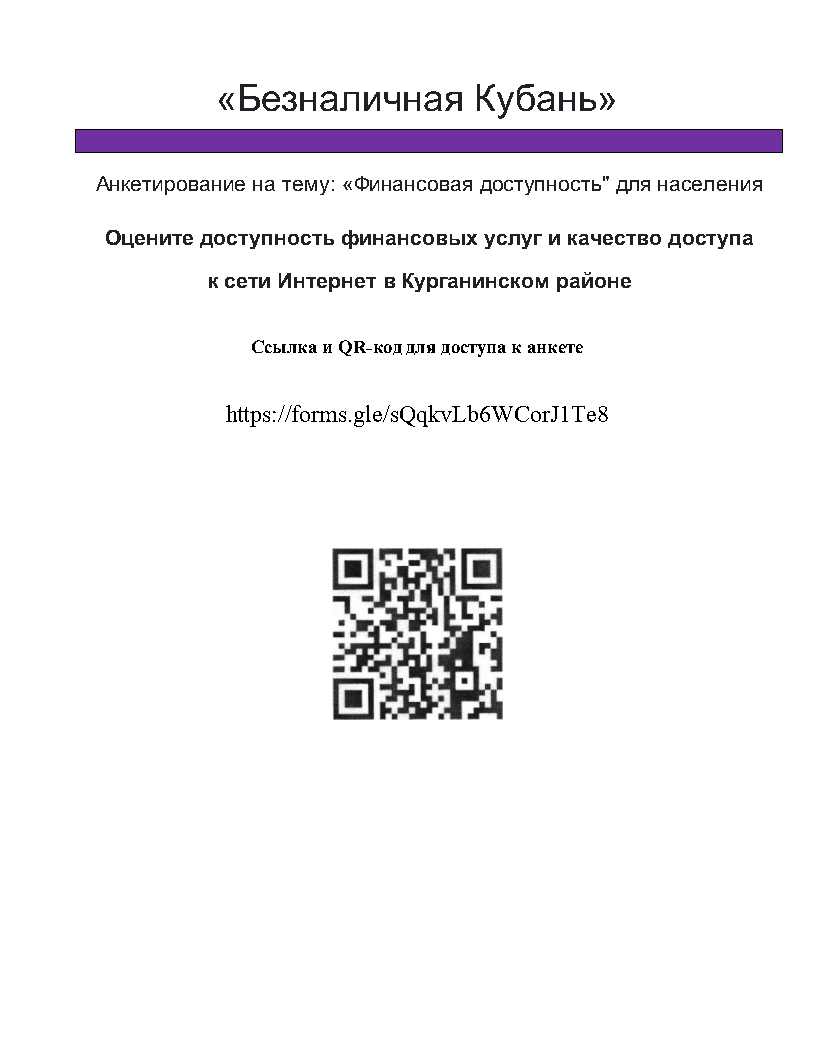

"Опрос населения об оценке эффективности деятельности руководителей органов местного самоуправления и руководителей организаций"

"Опрос населения об оценке эффективности деятельности руководителей органов местного самоуправления и руководителей организаций"  Опрос организован Комиссией ОП РФ по развитию информационного сообщества, СМИ и массовых коммуникаций с целью выяснения степени охвата и особенностей использования гражданами сети Интернет:

Опрос организован Комиссией ОП РФ по развитию информационного сообщества, СМИ и массовых коммуникаций с целью выяснения степени охвата и особенностей использования гражданами сети Интернет: